Po měsících čekání EFRAG konečně v červenci 2023 zveřejnil konečnou podobu evropských standardů pro vykazování udržitelnosti (ESRS) v jediném dokumentu o 245 stranách. Na tento okamžik čekaly všechny firmy, na které se vztahuje směrnice o vykazování udržitelnosti (CSRD) a které se připravují na vydání svých prvních nefinančních reportů v souladu s ESRS, přičemž pro největší z nich to bude již za rok 2024.

Ačkoli návrh standardů zveřejněný v listopadu 2022 byl považován za téměř finální verzi, společnosti váhaly, zda se mají posunout dál, dokud se nedočkají definitivní verze dokumentu. Nyní, když je finální verze k dispozici, mohou se společnosti cítit jistěji, začít se připravovat a zahájit své procesy zaměřené na materialitu a sběr dat.

Níže uvádíme přehled některých klíčových bodů, které je třeba vědět o finální verzi ESRS, včetně některých změn provedených oproti původnímu návrhu.

Obsah článku:

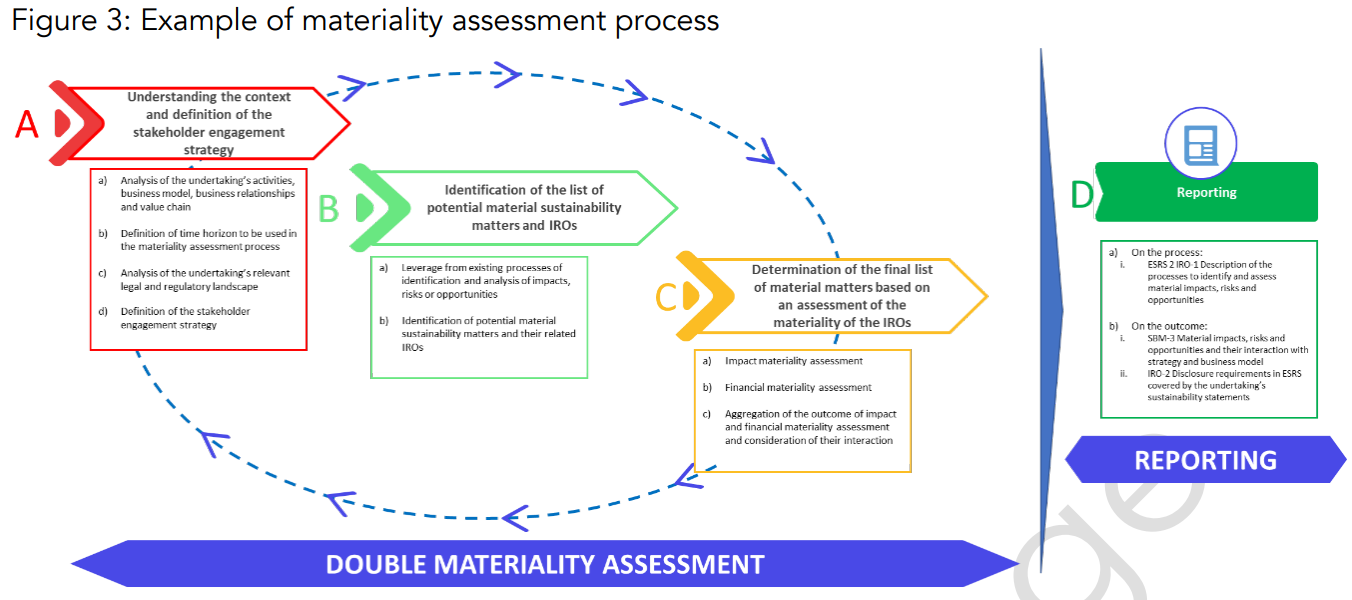

Dvojitá materialita zůstává podle ESRS základem reportingu udržitelnosti. Krátce po zveřejnění finální verze ESRS vydal EFRAG návrh dokumentu s pokyny pro uplatňování dvojité materiality (který však bude ještě revidován). Dokument podrobně popisuje, jak by společnosti měly určit, která z témat, podtémat a dílčích témat uvedených v příloze A ESRS 1 (dohromady "otázky udržitelnosti") jsou pro jejich podnikání podstatná z hlediska pozitivních/ negativních dopadů nebo příležitostí/ rizik.

Neexistuje žádná formálně předepsaná metodika pro posouzení dvojité materiality, ale obecně musí zahrnovat:

- Interní a externí zapojení zainteresovaných stran;

- Posouzení významnosti dopadů na základě jejich závažnosti, které je kombinací:

rozsahu, dosahu, možnosti nápravy a pravděpodobnosti v případě potenciálních negativních dopadů;

rozsahu a dosahu v případě skutečných pozitivních dopadů;

rozsahu, dosahu a pravděpodobnosti u potenciálních pozitivních dopadů;

- Posouzení významnosti rizik a příležitostí, které je založeno na kombinaci pravděpodobnosti výskytu a potenciálního rozsahu finančních dopadů.

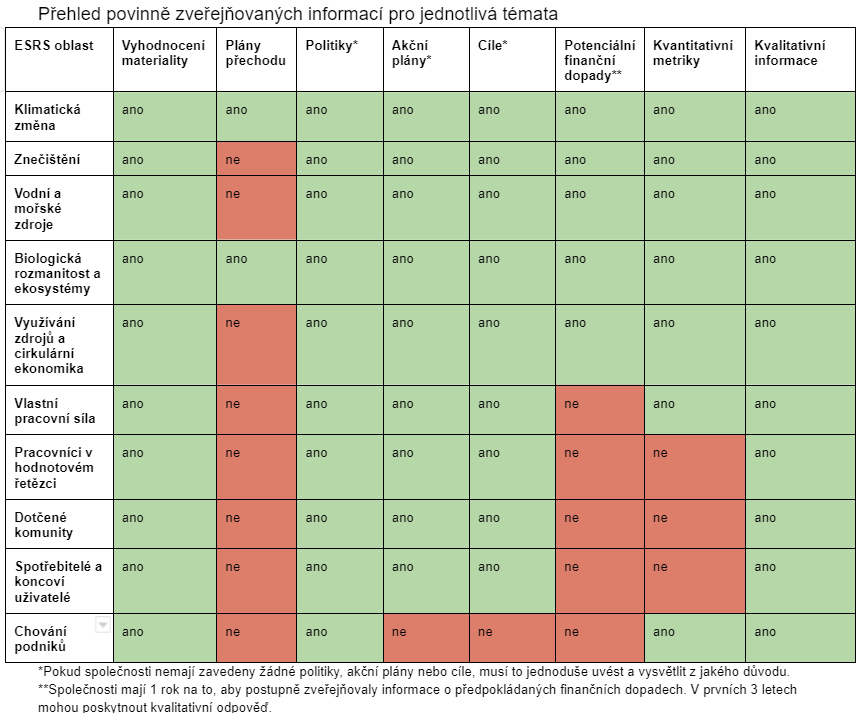

Celkem 12 kapitol ESRS obsahuje přes 80 zveřejňovaných údajů a více než 1000 kvantitativních i kvalitativních ukazatelů týkajících se těchto informací. Pro všechny společnosti přestává být povinné zveřejňovat informace v ESRS E1 Změna klimatu a vybrané informace z ESRS S1 Vlastní pracovní síla - tyto skutečnosti jsou nyní vyžadovány pouze v případě, že jsou považovány za materiální. Pouze zveřejnění z ESRS 1 Obecná zveřejnění jsou povinná pro všechny společnosti bez ohledu na výsledek posouzení materiality. Stejně jako doposud jsou povinná všechna zveřejnění týkající se materiálních témat, podtémat a dílčích témat s následujícími výhradami:

- Jakékoli zveřejnění, které uvádí, že společnost "může", nikoli "musí", není povinné, i když je toto zveřejnění materiální. V konečné verzi standardů se zvýšil počet nepovinně zveřejňovaných informací.

- Pokud společnosti nemají zavedeny politiky, akční plány nebo cíle pro řízení materiálních témat, mohou to jednoduše uvést a volitelně mohou sdělit, kdy tak plánují učinit.

- Některá zveřejnění mohou být postupně zaváděna v průběhu 1-2 let.

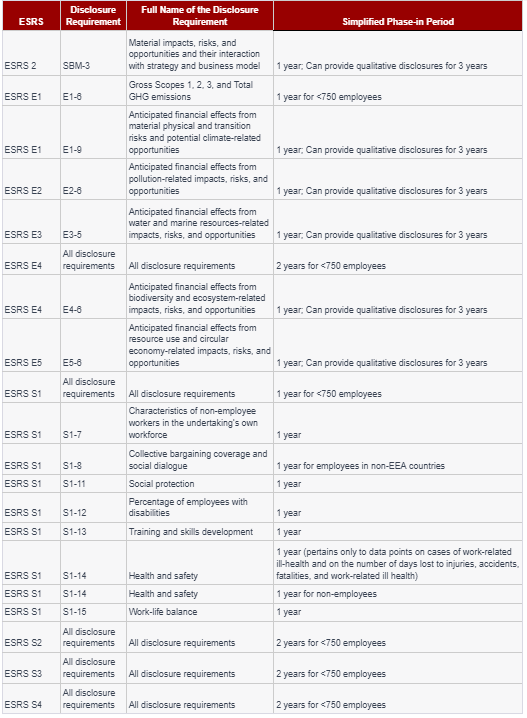

Ve finální verzi ESRS bylo stanoveno více času na usnadnění přípravy a sběru potřebných údajů zejména pro společnosti s méně než 750 zaměstnanci. Úplný seznam zveřejňovaných informací, které lze postupně zavádět, naleznete v příloze "C" ESRS 1 (str. 29). Níže jsme pro vás vytvořili zjednodušenou verzi:

EFRAG nově zavedl "minimální požadavky na zveřejňování" do ESRS 1 Obecné zveřejňování, aby upřesnil, co by mělo být uvedeno ve vztahu k politikám, akčním plánům, metrikám a cílům pro každé téma, kde je to vyžadováno. Další detaily o tom, jak vykazovat politiky, cíle a akční plány, lze nalézt v tematických kapitolách; např. kapitola o klimatických změnách obsahuje další podrobnosti o tom, jak by společnosti měly vykazovat rizika související s klimatem, a také o tom, co přesně by měl obsahovat plán klimatické tranzice.

ESRS poskytuje společnostem tříleté období pro postupné zavádění, aby mohly zahrnout informace ze svého dodavatelského a odběratelského hodnotového řetězce.

"Během prvních 3 let podávání zpráv o udržitelnosti podniku podle ESRS v případě, že nejsou k dispozici všechny potřebné informace týkající se jeho dodavatelského a odběratelského hodnotového řetězce, podnik vysvětlí úsilí vynaložené na získání potřebných informací o svém hodnotovém řetězci, důvody, proč nebylo možné získat všechny potřebné informace, a předestře své plány na získání potřebných informací v budoucnu." (ESRS 1, odstavec 10.2, str. 20)

Ve čtvrtém roce podávání zpráv však budou již společnosti povinny zahrnout údaje ze svého hodnotového řetězce. EFRAG zveřejnil návod, který má společnostem pomoci pochopit, jak takové údaje vykazovat.

Příloha "B" ESRS 2 obsahuje seznam datových údajů vyžadovaných právními předpisy EU. Pokud se zjistí, že nejsou materiální, je nutné, aby to společnosti výslovně uvedly. Společnosti musí ve své zprávě o udržitelnosti předložit tabulku s odkazem na to, kde lze každý datový ukazatel ve zprávě nalézt, nebo pokud není podstatný, pak to musí být výslovně uvedeno.

EFRAG stanoví požadovanou strukturu pro výroční zprávy, které se budou označovat "prohlášení o udržitelnosti", aby se usnadnila jejich vzájemná porovnatelnost. Struktura dokumentů bude následující:

- Obecné informace

- Informace o životním prostředí

- Informace o sociálních otázkách

- Informace o správě a řízení

Závěrem lze říci, že konečná verze ESRS poskytuje společnostem určitý oddychový čas prostřednictvím přechodného období pro postupné zavádění pravidel a skrze menší počet povinně poskytovaných informací. Množství údajů, které budou muset společnosti v prvním roce vykazovat, je však stále obrovské a bude vyžadovat značné úsilí a spolupráci. Doporučujeme, aby společnosti již nyní začaly dávat dohromady potřebná data a interní týmy, které budou dohlížet na proces materiality, sběru dat a reportování.

Další zdroje

(Image by fabrikasimf on Freepik)