Tento článek byl aktualizován v červnu 2025.

V tomto článku najdete:

Základní informace o CSRD a EFRAG:

- Co je směrnice o nefinančním reportování CSRD?

- Jak změnil balíček EU Omnibus směrnici CSRD?

- Kdy budou zveřejněny revidované ESRS po balíčku Omnibus?

- Jaký je rozdíl mezi NFRD a CSRD a nahrazuje CSRD směrnici NFRD?

- Na koho se vztahuje CSRD a jaký má časový rámec?

- Je CSRD povinná?

- Co se stane, když moje společnost nebude dodržovat CSRD?

Podrobnosti o Evropských standardech pro podávání zpráv o udržitelnosti (ESRS):

- Co jsou standardy ESRS?

- Co je dvojí materialita a je povinná?

- Jak má moje firma provést posouzení materiality podle ESRS?

- Je zveřejnění ESRS indikátorů povinné?

- Je plán dekarbonizace povinný?

- Jakou metodiku by měly společnosti používat pro měření emisí skleníkových plynů (GHG)?

- Jaké ukazatele diverzity jsou zahrnuty v ESRS?

- V jakém formátu musí být zpráva CSRD?

- Bude muset být moje zpráva auditována třetí stranou?

- Je zveřejňování informací týkajících se hodnotového řetězce vyžadováno od samého začátku?

Základní informace o CSRD a EFRAG

Co je směrnice o nefinančním reportování CSRD?

CSRD je směrnice EU, která ukládá velkým podnikům působícím v Evropě – tedy těm s více než 250 zaměstnanci a buď s obratem přes 50 milionů eur, nebo s rozvahou přes 25 milionů eur – povinnost každoročně zveřejňovat auditovanou zprávu o udržitelnosti podle Evropských standardů pro podávání zpráv o udržitelnosti (ESRS). CSRD byla přijata Evropským parlamentem 10. listopadu 2022 a Radou EU 28. listopadu 2022.

První vlna reportování už proběhla: firmy, které spadaly pod působnost směrnice o nefinančním reportování (NFRD), publikovaly své první zprávy v souladu s CSRD v roce 2025.

Jak změnil balíček EU Omnibus směrnici CSRD?

V únoru 2025 navrhla Evropská komise v rámci balíčku EU Omnibus významné změny CSRD a ESRS. Tyto změny zahrnují:

- Zúžení rozsahu CSRD, aby k reportování bylo povinno méně firem,

- Odložení začátku reportování o dva roky,

- Zjednodušení a zefektivnění ESRS,

- Omezení rozsahu a obsahu EU Taxonomie,

- Požadavek pouze na „reasonable assurance“ (rozumné ujištění) na základě pokynů k auditu, které má Komise zveřejnit do roku 2026 – odstraňuje se budoucí požadavek na „limited assurance“,

- Zavedení nového dobrovolného standardu reportování pro MSP na základě již publikovaného VSME,

- Zrušení sektorových standardů, které byly ve fázi přípravy.

V návaznosti na to přijala Rada EU v dubnu 2025 směrnici „Stop The Clock“, která schválila jeden z návrhů Komise:

- Odložit o dva roky první datum reportování pro „druhou vlnu“ velkých podniků, které dosud nespadaly pod NFRD,

- Odložit o jeden rok lhůtu pro začlenění CSRD do národního práva členských států.

Kdy budou zveřejněny revidované ESRS po balíčku Omnibus?

EFRAG (orgán odpovědný za přípravu ESRS) aktuálně připravuje návrh změněných ESRS. Tento návrh bude zveřejněn k připomínkám v srpnu a září 2025 a finální verze bude předložena Evropské komisi v říjnu.

Jaký je rozdíl mezi NFRD a CSRD? A nahrazuje CSRD NFRD?

CSRD nahradila původní směrnici o nefinančním vykazování, tzv. NFRD (Non-Financial Reporting Directive). Hlavním rozdílem mezi oběma směrnicemi jsou níže popsaná kritéria udávající, kterých společností se pravidla dotýkají. Ta v případě CSRD zasahují větší počet subjektů. CSRD (ve svém aktuálním rozsahu) vyžaduje reportování zpráv o ESG (vliv na životní prostředí, společenský dopad a správa firemního řízení) od 49 000 evropských společností, zatímco směrnice NFRD se vztahovala na 11 000 společností. V České republice se počet společností, jichž se směrnice CSRD dotýká, zvýšil z 25 na 1 500.

K dalším rozdílům se řadí požadavek na audit třetí stranou, nové pokyny k ESRS vykazování, digitální „tagování” pro vytváření strojově čitelných reportů a zavedení zásady dvojité materiality. Další podrobnosti o ESRS viz níže.

Na koho se vztahuje CSRD a jaký má časový rámec?

Rozsah a harmonogram CSRD se mění v důsledku balíčku EU Omnibus.

Jak bylo uvedeno výše, harmonogram pro reportování v souladu s ESRS byl odložen o dva roky. Velké firmy (více než 250 zaměstnanců a buď obrat přes 50 milionů eur, nebo aktiva přes 25 milionů eur), které dříve nespadaly pod NFRD, budou muset začít reportovat od roku 2027.

CSRD se ve své aktuální podobě vztahuje také na malé a střední podniky kótované na burze v rámci EU, ačkoliv mnoho z nich zřejmě vypadne z působnosti po revizích v rámci Omnibus. U malých podniků se jedná o společnosti, které splňují alespoň dvě z těchto kritérií: a) 10 až 49 zaměstnanců, b) čistý obrat 700 tisíc až 8 milionů EUR, 3) aktiva 350 tisíc až 4 miliony EUR. U středních podniků to platí pro společnosti splňující alespoň dvě z těchto kritérií: a) 50 až 249 zaměstnanců, b) čistý obrat 8 až 40 milionů EUR, c) aktiva v hodnotě 4 až 20 milionů EUR. Malé a střední podniky obchodované na burze budou muset splňovat požadavky od roku 2026 a zveřejnit zprávu v roce 2027. Mají však možnost se z požadavků vyvázat až do roku 2028, pokud k tomu uvedou jasný důvod.

Zatím není jasné, od kdy budou malé a střední podniky dosud neobchodované na burze spadat do působnosti CSRD. Je ale pravděpodobné, že se tak v brzké budoucnosti stane.

Stejně jako nekótované malé a střední podniky jsou v současnosti z CSRD vyloučeny i kótované mikro-podniky s deseti či méně zaměstnanci, čistým obratem nižším než 700 tisíc EUR, nebo aktivy do výše 350 tisíc EUR.

Je CSRD povinná?

CSRD je povinná pro všechny společnosti splňující výše popsaná kritéria. Tyto společnosti budou muset každoročně zveřejňovat nefinanční ESG zprávu s využitím standardů pro vykazování udržitelnosti (ESRS).

Co se stane, když moje společnost nebude dodržovat CSRD?

Nesplnění požadavků CSRD může vést k finančním sankcím a veřejným prohlášením o nedodržování předpisů, ale také k vyloučení vaší společnosti z investorských portfolií.

Kontaktujte nás a zjistěte, jak vám můžeme pomoci vyznat se v záplavě požadavků a dosáhnout tak souladu se směrnicí CSRD!

Evropské standardy pro vykazování udržitelnosti (ESRS) podrobně

Co jsou standardy ESRS?

Standardy byly vyvinuty tak, aby byly v souladu s evropskou Zelenou dohodou a Taxonomií, stejně jako s globálním rámcem Global Reporting Initiative (GRI), který je nejpoužívanějším mezinárodním standardem pro ESG reportování.

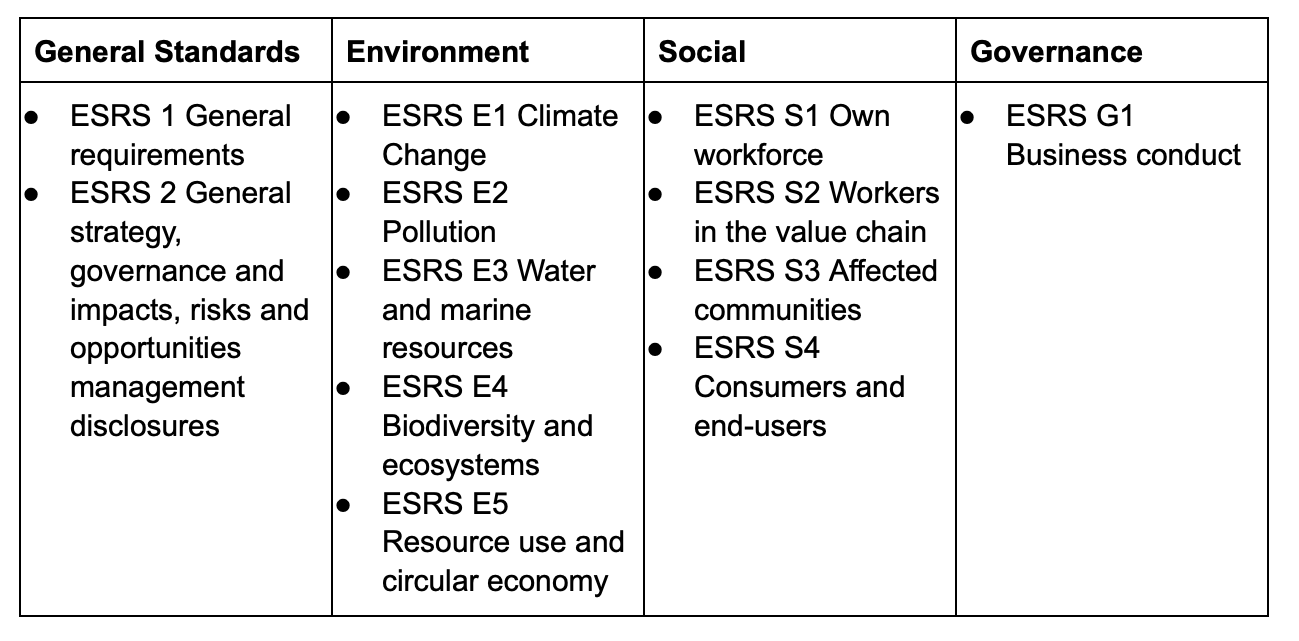

V současné době jsou ESRS tvořeny 12 dokumenty, které pokrývají témata uvedená v tabulce níže. V rámci balíčku Omnibus se očekává, že tato struktura projde změnami a pravděpodobně bude zjednodušena nebo zredukována.

12 dokumentů spadajících do ESRS (verze z roku 2023)

Níže odpovídáme na některé často kladené otázky týkající se ESRS.

Co to je dvojitá materialita a je povinná?

Dvojí materialita je poměrně nový přístup k určování významnosti, který byl zaveden jako nedílná součást standardů ESRS. V současné době je povinnou součástí reportování podle ESRS a vyžaduje, aby společnosti zohledňovaly jak „outside-in“ dopad vnějších událostí nebo okolností na společnost („finanční materialita“), tak „inside-out“ dopad společnosti na okolní svět („dopadová materialita“). Dvojí materialita je podle ESRS základním pilířem ESG reportování a strategického přístupu. V procesu analýzy dvojí materiality (také známé jako double materiality assessment nebo DMA) společnost zjistí, o kterých tématech má ve své ESG zprávě informovat a která témata by měla upřednostnit ve své strategii.

Vizuální pojetí dvojité materiality

Dvě složky tzv. dvojité materiality – materialita dopadu a finanční materialita – jsou dle ESRS definovány následovně:

„Hodnocení dopadové a finanční materiality je vzájemně propojeno a je třeba zohlednit vzájemnou provázanost mezi oběma těmito dimenzemi. Obecně platí, že výchozím bodem analýzy je posouzení dopadů. Dopad na udržitelnost může být finančně významný od samého počátku, nebo se může stát finančně významným ve chvíli, kdy se promítne, nebo s největší pravděpodobností promítne, do finančních dopadů v krátkodobém, střednědobém nebo dlouhodobém horizontu. Bez ohledu na to, zda jsou finančně významné, jsou dopady zachyceny z hlediska jejich dopadové materiality.” (ESRS 1 Obecné požadavky, odstavec 37)

„Záležitost udržitelnosti je z hlediska dopadů významná, pokud se týká skutečných nebo potenciálních, pozitivních nebo negativních dopadů organizace na lidi či životní prostředí v krátkodobém, střednědobém nebo dlouhodobém horizontu. Podstatná součást udržitelnosti z hlediska dopadu zahrnuje takové dopady, které organizace způsobila, nebo k nimž přispěla, a dopady, které jsou spojeny přímo s vlastní činností organizace, jejími výrobky a službami prostřednictvím jejích obchodních vztahů. Obchodní vztahy zahrnují předcházející a navazující hodnotový řetězec organizace a neomezují se pouze na přímé smluvní vztahy.” (ESRS 1 Obecné požadavky, odstavec 43)

„Otázka udržitelnosti je z finančního hlediska významná, pokud vyvolává, nebo může vyvolat, významné finanční dopady na vývoj organizace, včetně peněžních toků, finanční pozice a finanční výkonnosti, v krátkodobém, střednědobém nebo dlouhodobém horizontu. Je tomu tak zejména tehdy, pokud vyvolává, nebo může vyvolat, rizika nebo příležitosti, které významně ovlivňují, nebo mohou významně ovlivnit, jeho budoucí peněžní toky. Budoucí peněžní toky spolu s dalšími rozhodujícími faktory, jako jsou obchodní model, strategie, přístup k financím a náklady na kapitál, mohou pravděpodobně ovlivnit finanční pozici a finanční výkonnost podniku v krátkodobém, střednědobém nebo dlouhodobém horizontu.” (ESRS 1 Obecné požadavky, odstavec 49)

Jak má moje společnost provést posouzení materiality podle ESRS?

EFRAG připravil samostatný podrobný dokument s názvem Implementační pokyny 1: Hodnocení materiality, který poskytuje krok za krokem návod, jak provést hodnocení dvojí materiality (DMA).

Jednotlivé kroky pro posouzení materiality podle ESRS zahrnují:

- Zmapování kontextu obchodních činností společnosti, obchodních vztahů a zúčastněných stran.

- Zvážení relevance seznamu témat, podtémat a pod-podtémat obsažených v tematických ESRS pro vaši společnost (úplný seznam viz ESRS 1, AR 16).

- Prozkoumání dalších zdrojů, včetně sektorových standardů od organizací jako GRI nebo SASB, k identifikaci dopadů, rizik a příležitostí, které jsou známé ve vašem odvětví.

- Zapojení interních i externích zúčastněných stran za účelem identifikace a posouzení závažnosti a pravděpodobnosti specifických dopadů, rizik a příležitostí pro vaši společnost.

- Hodnocení dopadů, rizik a příležitostí podle kritérií stanovených ESRS:

- U dopadů je hodnocení založeno na závažnosti a pravděpodobnosti, přičemž závažnost je tvořena třemi proměnnými: a) rozsah (jak závažné), b) rozšíření (jak rozšířené) a c) nenapravitelnost (jak obtížné napravit).

- U rizik a příležitostí je hodnocení založeno na velikosti a pravděpodobnosti výskytu.

- Stanovení prahu významnosti, nad kterým se dopad, riziko nebo příležitost stává pro společnost významným.

- Ověření konečného seznamu významných dopadů, rizik a příležitostí s nejvyšším vedením společnosti a v případě zájmu i s klíčovými externími zúčastněnými stranami.

Posouzení materiality je poměrně složitý proces, který vyžaduje značnou časovou investici. Můžeme vám pomoci s vedením dialogu se zainteresovanými stranami, srovnáním v rámci odvětví, hodnocením materiality a stanovením prioritních témat.

Je zveřejnění ESRS indikátorů povinné?

V současnosti jsou pro všechny společnosti povinná pouze zveřejnění z ESRS 2, která zahrnují informace o řízení udržitelnosti a náležité péči, a o procesu a výsledku hodnocení materiality. Zveřejnění tematických standardů je povinné pouze v případě, že dané téma bylo určeno jako významné v rámci DMA a pokud požadavek na zveřejnění obsahuje slovo „musí“ (shall). Požadavky na zveřejnění obsahující slovo „může“ (may) jsou dobrovolné.

Pokud společnost určí, že změna klimatu není významným tématem, musí toto rozhodnutí odůvodnit vysvětlením. U ostatních témat takové odůvodnění povinné není.

Je plán dekarbonizace povinný?

Stručná odpověď zní: ano.

Zveřejňování emisí skleníkových plynů (GHG) v rozsahu 1, 2 a 3 a plánu pro přechod na nízkouhlíkové hospodářství (Climate Transition Plan) patří mezi požadavky na zveřejnění v kapitole ESRS E1 Změna klimatu.

Kapitola ESRS o změně klimatu rovněž vyžaduje, aby společnosti zveřejňovaly:

- Integraci strategií v oblasti změny klimatu do výkonnostních a motivačních systémů;

- Přechodný plán pro zmírnění dopadů změny klimatu;

- Odolnost strategie a obchodního modelu;

- Popis procesů, jakými se identifikují a hodnotí podstatné dopady, rizika a příležitosti souvisejících s klimatem;

- Politiky týkající se zmírňování změny klimatu a přizpůsobování se této změně;

- Akční plány a zdroje související s politikami a cíli v oblasti změny klimatu;

- Cíle související se zmírňováním změny klimatu a přizpůsobováním se této změně;

- Spotřeba a skladba energetických zdrojů;

- Hrubý rozsah 1, 2 a 3 a celkové emise skleníkových plynů (GHG);

- Projekty odstraňování a snižování emisí skleníkových plynů financované prostřednictvím uhlíkových kreditů;

- Interní stanovení ceny za oxid uhličitý;

- Potenciální finanční dopady významných fyzických rizik, rizik přechodu, a příležitostí souvisejících s klimatem.

Jakou metodiku by měly společnosti používat pro měření emisí skleníkových plynů (GHG)?

ESRS navrhuje, aby společnosti zvážily použití metodiky Protokolu GHG, GRI nebo požadavků normy ISO 14064-1:2018. Jak je uvedeno:

„Zvažte zásady, požadavky a pokyny zahrnuté v Protokolu GHG (GHG Protocol Corporate Standard, verze 2004 nebo nejnovější) a standardu GRI 305 (verze 2016, která vychází přímo z požadavků GHG Protokolu). Organizace může zvážit požadavky stanovené normou ISO 14064-1:2018. Pokud organizace již používá metodiku vykazování skleníkových plynů podle ISO 14064-1:2018, musí přesto dodržovat požadavky této normy (např. pokud jde o hranice vykazování a zveřejňování emisí skleníkových plynů v rozsahu 2).” (ESRS E1 Změna klimatu, AR 39a)

Jaké ukazatele diverzity jsou zahrnuty v ESRS?

Diverzita je zahrnuta v části ESRS S1 Vlastní pracovní síla a zahrnuje tyto ukazatele:

- Rozložení pohlaví mezi zaměstnanci na úrovni vrcholového managementu v číselném vyjádření i v procentech;

- Rozdělení zaměstnanců podle věkových skupin: do 30 let, 30-50 let, nad 50 let;

- Procentuální rozdíl v odměňování žen a mužů a poměr mezi odměnou nejlépe placeného zaměstnance a mediánem odměn všech zaměstnanců;

- Procentuální podíl osob se zdravotním postižením mezi vlastními zaměstnanci;

- Rozsah, v jakém mají zaměstnanci nárok na dovolenou z rodinných důvodů, a v jakém ji skutečně využívají.

V jakém formátu musí být zpráva CSRD?

Zpráva podle CSRD musí obsahovat čtyři sekce: 1. Obecné informace (zveřejnění z ESRS 2), 2. Environmentální informace (zveřejnění z ESRS E1–E5), 3. Sociální informace (zveřejnění z ESRS S1–S4), 4. Informace o řízení (zveřejnění z ESRS G1).

Podle původní verze ESRS zveřejněné v roce 2023 budou zprávy muset být zveřejněny ve strojově čitelném formátu s označením XBRL. Zatím ale není jasné, zda tento požadavek bude zachován ve finální verzi ESRS po úpravách v rámci Omnibus balíčku.

Bude muset být moje zpráva auditována třetí stranou?

Ano, ESRS v současné době vyžaduje, aby společnosti obdržely pro svou zprávu audit třetí strany. Tak bude zajištěna kvalita vykazovaných údajů, stejně jako je tomu u finančního výkaznictví. Audit mohou poskytnout auditoři nebo třetí strany se specializací na ověřovací služby.

Zatímco původně CSRD stanovila, že společnosti budou muset nejprve získat přiměřenou záruku a později omezenou záruku, návrhy EU Omnibus navrhují požadavek na omezenou zárukuzrušit. Zůstaňte naladěni a dozvíte se, jaký bude konečný výsledek EU Omnibus, pravděpodobně již na konci roku 2025.

Je zveřejňování informací týkajících se hodnotového řetězce vyžadováno od samého začátku?

Vzhledem k obtížím při shromažďování údajů o celém hodnotovém řetězci budou moci společnosti v prvních třech letech tyto indikátory vynechat. Po uplynutí této doby se od nich bude očekávat reportování celého hodnotového řetězce.

Máte další dotazy k přípravě zprávy v souladu s ESRS? Kontaktujte nás ještě dnes!