Směrnice o reportování udržitelnosti podniků (CSRD) a související Evropské standardy pro vykazování udržitelnosti (ESRS) v současnosti vyžadují, aby všechny firmy v EU splňující alespoň dvě ze tří kritérií (více než 250 zaměstnanců, čistý obrat přesahující 50 milionů eur nebo bilanční suma přesahující 25 milionů eur) zveřejňovaly zprávu o udržitelnosti. Co to ale konkrétně znamená? Jak má takový report vypadat? V tomto článku vám odpovíme na tyto otázky a zároveň navrhneme kroky potřebné k přípravě vašeho prvního reportu o udržitelnosti v souladu s požadavky ESRS.

Upozornění: níže uvedený postup vychází ze současné verze standardů ESRS zveřejněné v roce 2023. Vzhledem k návrhu tzv. Omnibus aktu ze strany EU však lze očekávat změny. Klíčové prvky procesu by však měly zůstat zachovány.

Tento článek byl aktualizován v květnu 2025.

Tento článek byl aktualizován v květnu 2025.

Kroky, které vás čekají, se dozvíte v tomto článku:

Nefinanční reporty nebo zprávy o udržitelnosti musí mít stejný rozsah a časový horizont jako finanční reporty (výroční zprávy), pokud takové společnost již vydává. Kromě toho musí reporty podle ESRS zahrnovat také informace o dopadu společnosti, rizicích a příležitostech souvisejících s celým jejím hodnotovým řetězcem od začátku do konce. Společnosti budou muset definovat, které části hodnotového řetězce spadají do rozsahu zprávy. A dále musí být definovány použité časové horizonty (krátkodobé, střednědobé a dlouhodobé).

DMA tvoří základ každého reportu o udržitelnosti – a v konečném důsledku i celé strategie udržitelnosti. Slouží k určení, které dopady, rizika a příležitosti spojené s udržitelností (tzv. IROs) má firma priorizovat při sběru dat, tvorbě politik, cílů a akčních plánů. DMA má dvě roviny: významnost dopadů (impact materiality) a finanční významnost (financial materiality).

Významnost dopadů

Týká se vnějších dopadů, které má firma a její hodnotový řetězec na životní prostředí, společnost a další stakeholdery – tzv. externality. Klíčovým nástrojem pro identifikaci dopadů je zapojení stakeholderů, tedy zjišťování dopadů prostřednictvím dialogu s dotčenými stranami nebo jejich zástupci. Pro environmentální témata existuje řada nástrojů – od výpočtu uhlíkové stopy přes analýzy založené na lokalitě až po posouzení životního cyklu (LCA). Due diligence v oblasti udržitelnosti pomáhá odhalit i dopady v dodavatelském řetězci.

Významnost dopadů je prvním krokem v DMA, až poté následuje finanční významnost.

Významnost dopadů je prvním krokem v DMA, až poté následuje finanční významnost.

Finanční významnost

Finanční materialita je o pochopení finančních rizik a příležitostí, kterým vaše společnost a její hodnotový řetězec čelí v důsledku otázek souvisejících s udržitelností. Finanční významnost se posuzuje po dopadech, protože ty se mohou promítnout do finančních rizik. Například únik chemikálií může způsobit reputační škodu, pokuty i ztrátu klientů. Kromě negativních dopadů se ale hodnotí i závislosti firmy na přírodních, lidských a finančních zdrojích, které mohou představovat rizika i příležitosti – např. úspory nákladů, vyšší produktivitu nebo nové příjmové zdroje.

Hodnocení a prioritizace IROs

Jakmile jsou IROs (dopady, rizika a příležitosti) identifikovány pomocí výše uvedených nástrojů, je nutné je posoudit a stanovit jejich prioritu. V případě dopadů předepisují standardy ESRS, aby toto posouzení bylo provedeno na základě jejich závažnosti – tedy kombinace rozsahu, dosahu a nenapravitelnosti – a pravděpodobnosti. U rizik a příležitostí je posouzení založeno na jejich velikosti a pravděpodobnosti. Všechny dopady, které překročí hranici považovanou firmou za relevantní, jsou pak považovány za významné z hlediska dopadu. Jakékoli téma, které je významné buď z hlediska dopadu, nebo z hlediska rizika či příležitosti, je považováno za významné pro účely reportingu.

Hodnocení by mělo být maximálně objektivní a transparentní, aby bylo ověřitelné třetí stranou (např. auditorem). EFRAG k tomu vydal podrobný metodický návod.

Hodnocení by mělo být maximálně objektivní a transparentní, aby bylo ověřitelné třetí stranou (např. auditorem). EFRAG k tomu vydal podrobný metodický návod.

Jak začít s hodnocením dvojí materiality (DMA)?

Existuje několik dobrých výchozích bodů pro zpracování DMA.

Standardy ESRS poskytují seznam témat, podtémat a pod-podtémat, který představuje doporučený základ pro každé hodnocení dvojí materiality. Firma může začít tím, že si tento seznam projde a interně projedná s příslušnými odborníky, zda jsou některá z témat relevantní buď z hlediska dopadu, nebo z hlediska finanční významnosti. Je také možné konzultovat názory externích expertů, nevládních organizací nebo přímo dotčených zúčastněných stran.

Oborové standardy, jako například ty, které vydává Global Reporting Initiative (GRI) nebo Sustainability Accounting Standards Board (SASB), mohou firmám pomoci identifikovat IROs (dopady, rizika a příležitosti), které jsou specifické pro jejich odvětví. To může vést k odhalení témat, která nejsou přímo zahrnuta v ESRS – tzv. „témata specifická pro organizaci“ – o nichž se firma může rozhodnout reportovat, pokud jsou významná.

Poznámka: Původně plánoval EFRAG vytvořit sektorové standardy pro ESRS, avšak tato činnost může být pozastavena v důsledku návrhu EU Omnibus (další vývoj sledujeme).

Standardy ESRS poskytují seznam témat, podtémat a pod-podtémat, který představuje doporučený základ pro každé hodnocení dvojí materiality. Firma může začít tím, že si tento seznam projde a interně projedná s příslušnými odborníky, zda jsou některá z témat relevantní buď z hlediska dopadu, nebo z hlediska finanční významnosti. Je také možné konzultovat názory externích expertů, nevládních organizací nebo přímo dotčených zúčastněných stran.

Oborové standardy, jako například ty, které vydává Global Reporting Initiative (GRI) nebo Sustainability Accounting Standards Board (SASB), mohou firmám pomoci identifikovat IROs (dopady, rizika a příležitosti), které jsou specifické pro jejich odvětví. To může vést k odhalení témat, která nejsou přímo zahrnuta v ESRS – tzv. „témata specifická pro organizaci“ – o nichž se firma může rozhodnout reportovat, pokud jsou významná.

Poznámka: Původně plánoval EFRAG vytvořit sektorové standardy pro ESRS, avšak tato činnost může být pozastavena v důsledku návrhu EU Omnibus (další vývoj sledujeme).

Jakmile identifikujete, která témata jsou pro vaše podnikání významná, můžete provést tzv. gap analýzu, tedy zhodnocení, zda již sbíráte všechna potřebná data a ukazatele k těmto tématům. Jak bylo zmíněno výše, standardy ESRS poskytují seznam témat, podtémat a pod-podtémat v oblasti udržitelnosti – každé z nich je přiřazena sada indikátorů (jak kvalitativních, tak kvantitativních), které je nutné reportovat, pokud je dané téma vyhodnoceno jako významné. EFRAG připravil mapování podtémat k požadavkům na zveřejnění, které tento proces usnadňuje. U tzv. „témat specifických pro organizaci“, která firmy identifikují během hodnocení dvojí materiality, je třeba, aby si samy definovaly vlastní indikátory, nebo využily ukazatele z jiných uznávaných standardů, jako je například GRI.

V praxi gap analýza znamená, že projdete požadavky ESRS bod po bodu a ověříte, zda vaše společnost požadovaná data již sbírá nebo reportuje. Pokud už firma nějaký ESG report vytváří, může být gap analýza provedena na základě poslední verze tohoto reportu. Pro společnosti, které s ESG reportováním začínají, bude potřeba oslovit odborníky napříč firmou a zjistit, jaká data jsou aktuálně sbírána či reportována. Často se ukáže, že alespoň část dat již existuje – buď proto, že je to zákonná povinnost, nebo proto, že je vedení používá k řízení efektivity nebo např. v oblasti HR k monitorování vývoje zaměstnanců.

Jakmile je GAP analýza dokončena, můžete začít sběr dat. ESRS poskytuje podrobné pokyny, jak by měl být každý ukazatel vykazován, aby se usnadnila porovnatelnost reportů o udržitelnosti mezi jednotlivými společnostmi. To zahrnuje podrobnosti, jako jsou měrné jednotky a požadovaná úroveň podrobností. Některé ukazatele musí být rozčleněny podle země působení a všechny kvantitativní metriky vyžadují srovnávací rok. Stávající procesy sběru dat proto možná bude nutné upravit, aby vyhovovaly těmto požadavkům. Pro data, která ještě nejsou sbírána, budou muset firmy nastavit procesy sběru dat a přidělení odpovědnosti daným zaměstnancům. Velké společnosti budou pravděpodobně muset nastavit specializované IT systémy pro sjednocený sběr dat v celé organizaci. To zefektivní proces sběru, zajistí transparentnost a sníží chybovost.

Po shromáždění dat mohou společnosti začít připravovat svůj reporting.

Mezi kvalitativní neboli „narativní“ ukazatele patří podávání informací o firemních zásadách, plánech aktivit pro přechod k udržitelnému podnikání, cílech a metrikách. Společnosti budou muset buď uvést, že tyto dokumenty a činnosti ještě nejsou zavedeny, nebo budou muset popsat, co prosazují, pokud již zavedeny jsou. Popisy politik, akčních plánů, cílů a metrik by se měly řídit „Minimálními požadavky na zveřejnění“ nebo „MDR“ (“Minimum Disclosure Requirements”), které lze nalézt v ESRS 2 Obecné informace. Společnosti také budou muset podrobně popsat své hodnocení finančních rizik a příležitostí, které může být kvalitativní v prvních třech letech vykazování. Od čtvrtého roku reportování dále (dle aktuální verze standardů ESRS) musí firmy uvádět kvantitativní odhady finančních rizik a příležitostí. Kvantitativní ukazatele mohou mít různé formáty – od jednoduchých procent a čísel až po rozsáhlejší tabulky s více sloupci. Finanční údaje v peněžních jednotkách by měly být sladěny nebo vzájemně propojeny s daty z finanční účetní závěrky.

U kvalitativních i kvantitativních ukazatelů je klíčové, aby se autoři reportu vždy odkazovali zpět na standardy ESRS, které obsahují přesné instrukce, jak má být každý ukazatel vykazován.

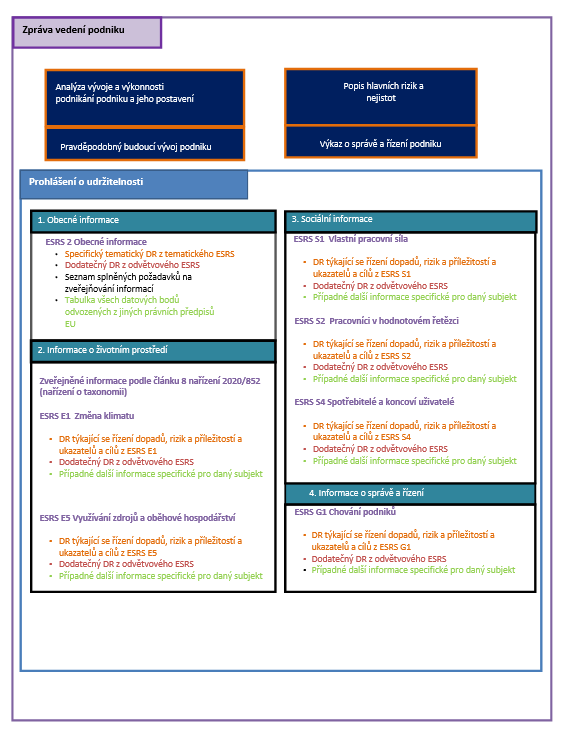

Report dle ESRS by měl mít specifickou strukturu obsahující čtyři části: Obecné informace, Informace o životním prostředí, Sociální informace a Informace o správě společnosti. Dodatek D a Dodatek F k ESRS 1 poskytují příklady, jak by tato struktura mohla vypadat podrobněji.

Vzorová struktura zprávy ESRS (ESRS 1, příloha F)

Informace z kapitoly „Obecné informace“ musí být uvedeny v první kapitole reportu, s výjimkou zveřejnění souvisejících s významnými dopady, riziky a příležitostmi každého tématu (SBM-3). Zveřejnění týkající se každého významného tématu by měla být uvedena samostatně v rámci příslušné kapitoly. Každé zveřejnění by mělo být samostatně identifikovatelné. Informace týkající se Taxonomie EU by měly mít jasně vymezenou část v rámci kapitoly o životním prostředí.

Jak již bylo zmíněno, stále není jasné, zda společnosti budou moci publikovat své reporty v jednoduchém dokumentu ve formátu PDF, jak je to v současné době zvykem, nebo zda budou muset data vykazovat také ve specializovaném formátu podle taxonomie ESRS. Aktivně to sledujeme a budeme zveřejňovat aktualizace, jakmile budou k dispozici.

Reporty o udržitelnosti by měly splňovat kvalitativní charakteristiky definované v příloze B ESRS 1. Tyto charakteristiky jsou:

- Relevance: Informace by měly významně ovlivňovat rozhodování uživatelů tím, že mají prediktivní nebo potvrzovací hodnotu.

- Věrné zobrazení: Zpráva musí přesně a neutrálně zobrazovat všechny potřebné podrobnosti o dopadech, rizicích nebo příležitostech.

- Srovnatelnost: Informace by měly být konzistentní a snadno srovnatelné s předchozími obdobími a jinými podobnými subjekty.

- Ověřitelnost: Zpráva by měla poskytovat informace, které lze nezávisle potvrdit, aby byla zajištěna její přesnost a úplnost.

- Srozumitelnost: Zpráva by měla být pro informovaného čtenáře jasná, stručná a srozumitelná a neměla by být zbytečně složitá nebo nejednoznačná.

Příprava ESRS reportu je náročným vícestupňovým úkolem, který si vyžádá měsíce příprav a zapojení více zainteresovaných stran, interních i externích. Chcete-li si přečíst více o standardech, prohlédněte si náš předchozí článek, který obsahuje vše, co potřebujete vědět o ESRS.