Hlavním cílem této příručky je pomoci malým a středním firmám (SME) efektivně reagovat na současné výzvy a požadavky v rámci udržitelného podnikání. Poskytuje praktický návod, jak identifikovat příležitosti a možná rizika v environmentální, sociální a správní oblasti a zajistit tak dlouhodobý růst, konkurenceschopnost a důvěryhodnost firmy.

Vítejte v druhém dílu našeho průvodce ESG. V tomto díle se zaměříme na novou směrnici: Corporate Sustainability Reporting Directive (CSRD) a její význam pro malé a střední podniky. Vysvětlíme změny v požadavcích na reporting plánované na rok 2025 a zdůrazníme, jak tyto změny ovlivní vaše podnikání.

Legislativa pro malé a střední podniky

V červnu 2022 Evropská unie schválila konečnou podobu Corporate Sustainability Reporting Directive (CSRD), která oproti předchozí směrnici o nefinančním výkaznictví (NFRD) rozšiřuje počet společností, které musí provádět reporting udržitelnosti. Od 1. ledna 2025 musí svá data vykazovat velké firmy s více než 250 zaměstnanci. Směrnice CSRD také zavádí nové standardy EU Sustainability Reporting Standards (ESRS), které udávají, jak bude muset reportování o udržitelnosti a ESG data vypadat.

Malé a střední podniky kótované na regulovaných trzích budou od roku 2026 ovlivněny nařízením CSRD. Mohou však využít dvouleté výjimky, která poskytne SME dostatek času na přípravu zveřejnění jejich údajů ESG. Nekótované malé a střední podniky nejsou v současnosti povinny podávat zprávy podle ESRS. EFRAG (orgán vydávající ESRS) však připravuje dobrovolné pokyny pro tyto společnosti.

Důležité! Ačkoli je CSRD směrnice v současnosti zaměřena pouze na velké společnosti, její účinky mohou pocítit i SME, protože firmy reportující podle mezinárodních rámců musí také shromažďovat nefinanční informace z celého svého dodavatelského řetězce. Dá se tedy předpokládat, že malé a střední podniky budou muset zveřejňovat data dříve, protože je budou vyžadovat zákazníci a finanční instituce – např. aby si mohli spočítat svou uhlíkovou stopu (emise Scope 3).

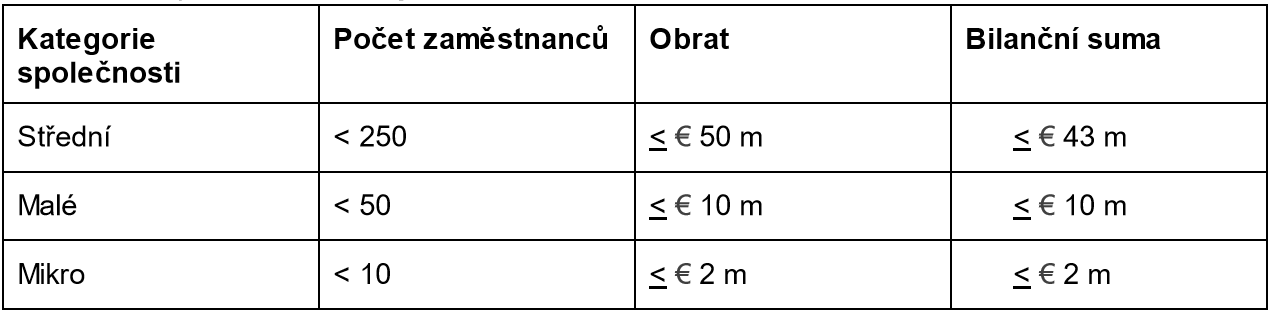

Definice malých a středních podniků v EU

Podle EFRAG by malé a střední podniky kótované na regulovaných trzích měly mít možnost „vykazovat podle standardů, které jsou přiměřené kapacitám a zdrojům malých a středních podniků a relevantní k rozsahu a složitosti jejich činností“. Evropská komise představila návrh na vypracování zjednodušených norem, které by těmto firmám usnadnily reportování a snížily tak jejich administrativní náklady. Zahrnovaly by:

- Stručný popis obchodního modelu a strategie podniku;

- Popis politik firmy v rámci udržitelného podnikání;

- Hlavní skutečné nebo potenciální nepříznivé dopady podniku v oblastech E, S a G a opatření přijatá k identifikaci, sledování, prevenci, zmírnění nebo nápravě těchto dopadů;

- Hlavní rizika pro firmu v oblastech E, S a G a způsob, jakým podnik tato rizika řídí;

- Klíčové ukazatele nezbytné pro zveřejňování podle výše uvedených bodů 1.-4.

V následujícím dílu 3 se ponoříme do nastavení vaší ESG strategie, přičemž se zaměříme na první krok: identifikaci a zapojení stakeholderů. Porozumění, kdo jsou vaši stakeholdeři a jak s nimi efektivně komunikovat, je základním krokem ve vývoji robustní ESG strategie.