Snaha vyhnout se greenwashingu a identifikovat skutečně odpovědné podniky urychlila zavedení ESG ratingů udržitelnosti. Jaký je rozdíl mezi standardy, rámci, žebříčky a hodnoceními a jak se liší ve svém přístupu a účelu?

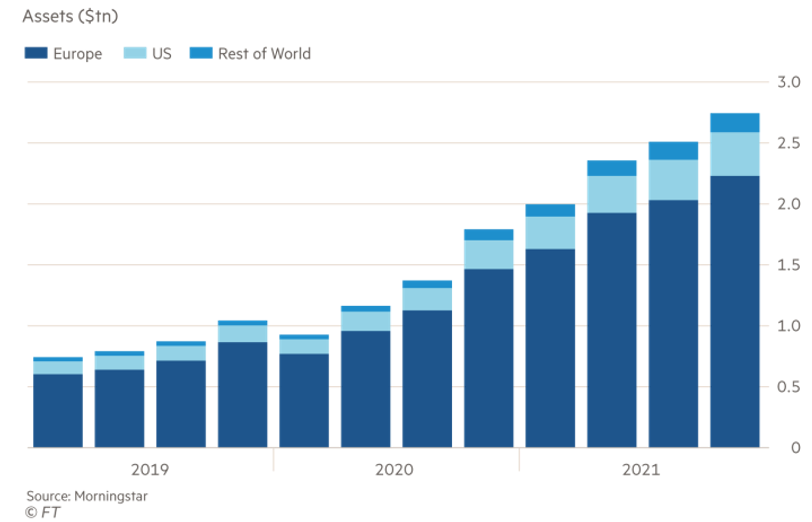

Popularita ESG investování roste. Data společnosti Morningstar ukazují, že investoři ve čtvrtém čtvrtletí roku 2021 celosvětově vložili do udržitelných fondů 142,5 miliardy dolarů, což je o 12 procent více než v předchozím čtvrtletí. Současně s tím ale roste i množství greenwashingu v tomto sektoru, jak například upozornil článek ve Financial Times.

Vzhledem k tomu, že na různých trzích existuje obrovské množství často protichůdných ukazatelů ESG, investoři se začínají spoléhat na kombinaci hodnocení třetích stran a vlastního výzkumu. Chtějí mít jistotu, že pokud vloží peníze do fondu s přízviskem „udržitelný“ nebo „zelený“, bude fond tato kritéria skutečně splňovat. Obavy z greenwashingu nejen snižují důvěru v instituce a systém jako celek, ale především představují nebezpečí pro socioekonomické a environmentální výzvy, které se svět snaží řešit.

Vklady investorů do udržitelných fondů:

Zdroj: Financial Times

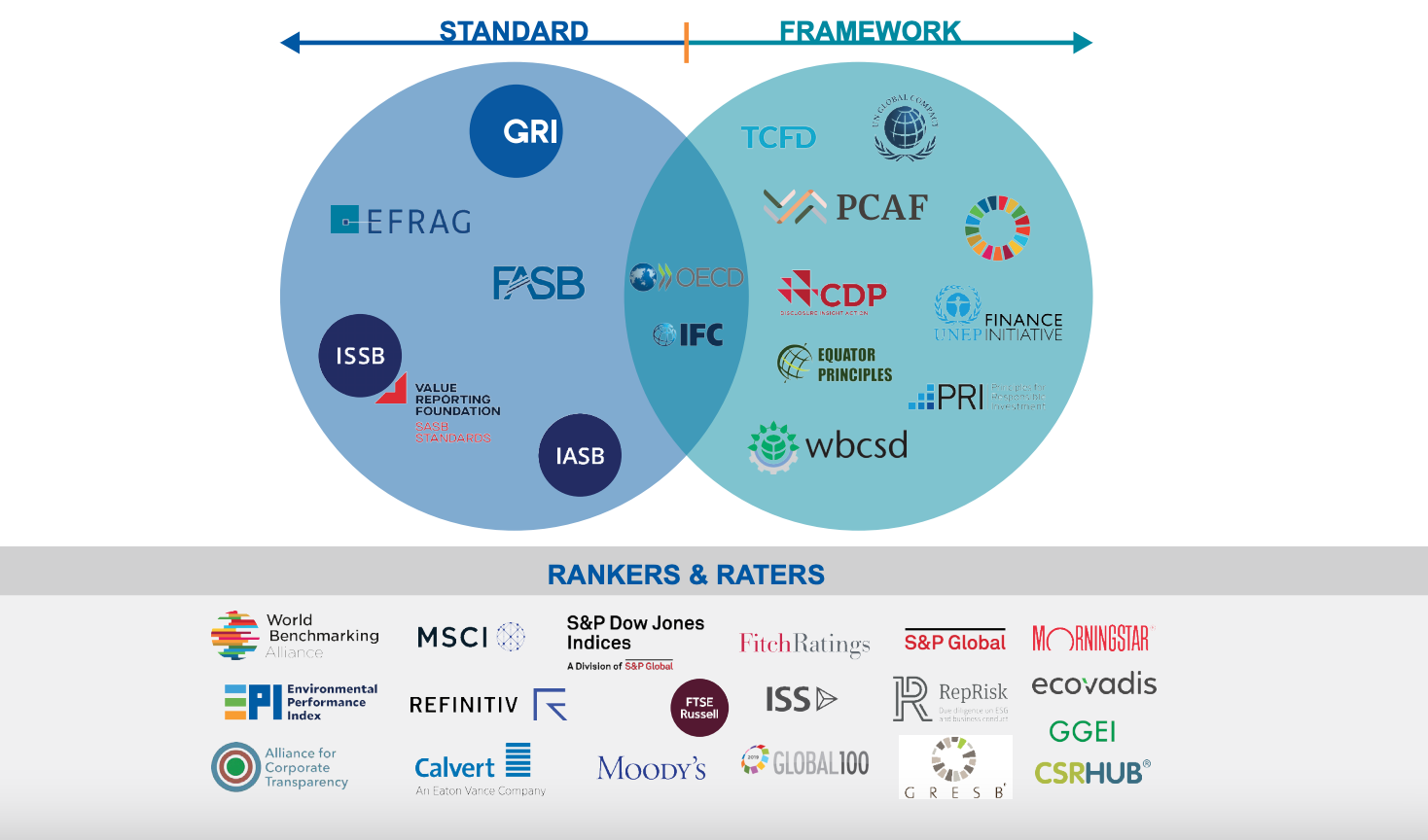

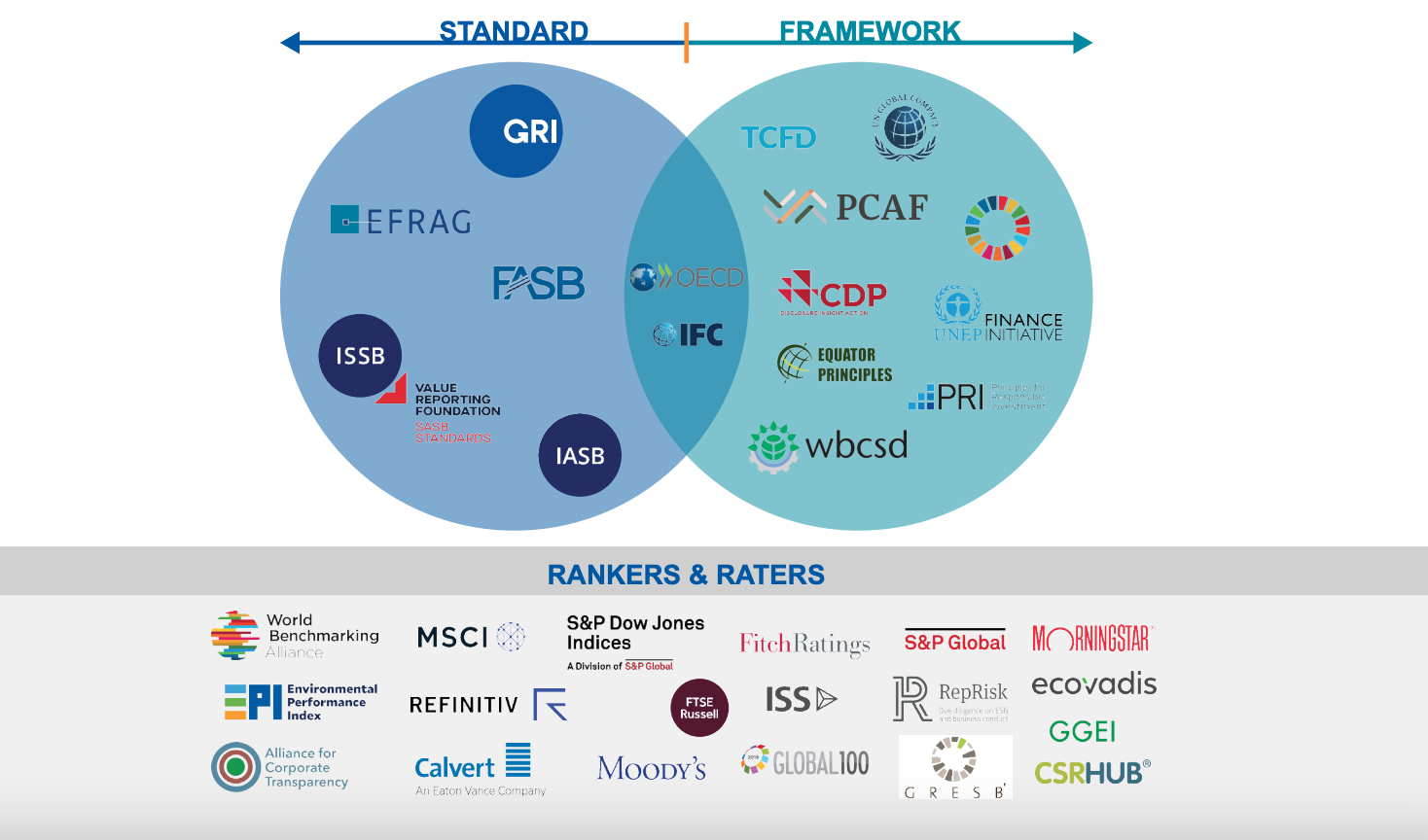

ESG Standard vs. ESG rámec

Standardy a rámce udržitelnosti můžeme základně rozdělit do dvou hlavních proudů. Prvním jsou organizace, které vydávají ESG standardy. Druhým jsou organizace, které vydávají ESG rámce a pokyny. Některé se však zaměřují na oboje, jako např. OECD nebo IFC.

Standardy mají pevně stanovené požadavky a obsahují konkrétní a podrobná kritéria toho, co musí firmy v jednotlivých tématech reportovat. Všechny standardy mají několik společných rysů: orientaci na veřejný zájem, nezávislost, řádný proces a veřejné konzultace.

Rámce jsou pak souborem principů, které poskytují vodítko, jakým způsobem nahlížet na určitá témata, ale současně umožňují dostatek flexibility při výběru toho, jak témata uchopit. Na rozdíl od standardů nenařizují povinnost podávat zprávy, a jsou tedy méně přísné a důkladné.

Co mají standardy a rámce společné? Obojí vychází z tlaku autority – jsou povinné ze zákona, nebo je vyžadují investoři či firemní oddělení.

ESG ratingy a žebříčky

Existují však ještě další možnosti, jak vymezit ESG skóre organizací – ratingy a žebříčky. Obecně se ESG hodnocení společnosti skládá z kvantitativního skóre a kategorie rizika. Pro vyhodnocení ESG dat společnosti a určení skóre ratingu nebo žebříčku jsou důležitým vstupem i reportingové standardy a rámce. I přesto, že je často nejasné, z jakých ukazatelů se dané hodnocení skutečně skládá, význam žebříčků a ratingů roste.

Přehled organizací vytvářející standardy, rámce, žebříčky a ratingy:

Zdroj: GRI

Vývoj ESG standardů

V současné době fungují pouze dva standardy pro reportování, které se zabývají tématem udržitelnosti v celosvětovém měřítku: GRI a SASB, z nichž každý má jiné publikum a rozsah. Nicméně reportování ESG dat je velmi dynamická oblast, která se rychle vyvíjí a v současné době dochází ke dvěma zásadním změnám:

- European Sustainability Reporting Standard (ESRS), který připravuje EU, bude založen na tzv. dvojí významnosti pro více zainteresovaných stran (včetně investorů). Na vytvoření standardu spolupracuje Evropská poradní skupina pro finanční výkaznictví (EFRAG) s organizací GRI.

- Standardy IFRS pro zveřejňování finančních informací týkajících se udržitelného rozvoje, které budou založeny na finanční významnosti a určeny výhradně pro investory. Připravují je dvě rady Nadace IFRS a to International Sustainability Standards Board (ISSB) a Accounting Standards Board (IASB).

Postupy IFRS a EU si navzájem nekonkurují, spíše se doplňují. Různé standardy mají různé účely a jsou pro rozdílná publika – ty, které jsou určeny výhradně investorům, stojí na jiném konceptu než ty, které jsou určeny široké skupině stakeholderů. Jedinými globálními standardy, které se zaměřují na reporting určený pro široké spektrum zainteresovaných stran, jsou standardy GRI, a jsou proto důležitým nástrojem při utváření struktury vykazování ESG dat.

GRI spolupracuje s EFRAG i ISSB na vytvoření balíčku standardů pro reportování v oblasti udržitelnosti. Cílem je vytvoření globální struktury se základním souborem společně zveřejňovaných informací, který bude stát na dvou pilířích – finančních standardech a standardech udržitelnosti, z nichž oba budou mít rovnocenné postavení.

Výsledkem bude set standardů, který bude nejen vyhovující potřebám všech stakeholderů, ale zároveň dodá na důvěryhodnosti zprávám, které společnosti vydávají o svém udržitelném jednání.

Důvěryhodnost firmy je založena na její odpovědnosti. A důvěru v její odpovědnost lze zajistit pouze prostřednictvím transparentnosti. Rámce bez jednoznačné povinnosti podávat zprávy nemohou tento účel splnit, ale zveřejňování relevantních informací na základě široce používaných globálních standardů, které se opírají jak o finanční data, tak o dopady a kritéria udržitelnosti, ano.